2011年世界烟草发展报告

2011年,世界烟叶产量小幅增长,卷烟产销量略有下降,鼻烟、嚼烟和细切烟丝等其他烟草制品销量持续增长,烟草市场总体需求依然旺盛。面对复杂多变的发展环境和日趋激烈的市场竞争,各个跨国烟草公司更加注重风险防范,全力培育重点品牌,积极发展全系列烟草制品,不断强化价格和成本管理,有效推进重组整合,总体上取得了较为良好的经营业绩。

一、世界烟草面临的风险和挑战

2011年,在各国烟草控制持续加强和经济增长持续低迷的宏观形势下,世界烟草产业发展面临着异常严峻的风险和挑战。

政府管制更加严格。到2011年末,世界卫生组织《烟草控制框架公约》缔约方总数达174个。根据该公约要求,缔约方纷纷制定出台加强烟草控制的法律法规和政策措施。一些非缔约方也不断强化对烟草产业的政府管制。譬如,澳大利亚出台法案要求卷烟商标只能以标准字体和样式出现,巴西、阿根廷、匈牙利等出台了更加严格的公共场所禁止吸烟的法案,印度出台了对影视吸烟镜头进行严格限制的法案。随着各国控烟法案的不断出台,烟草产业在产销、消费等各个环节均受到了更加严格的政府管制,烟草企业在越来越多的国家面临着修改卷烟包装、禁止烟草广告和赞助以及限制使用添加物质等多方面的挑战。

税收负担持续加重。近年来,不断提高烟草税收成为各国普遍采取的控烟措施。2010年~2011年,日本、西班牙、英国、意大利、俄罗斯、土耳其、埃及、拉脱维亚等分别提高了卷烟消费税或增值税,德国、巴西、捷克、菲律宾、印度等已明确提出要持续大幅提高烟草税收,烟草税收负担不断创造历史最高水平。世卫组织编写的《2011年全球烟草流行报告》显示,在提交数据的168个国家中,共有96个国家卷烟税收占零售价格的比重超过了51%,其中有26个国家超过了75%。在欧洲一些国家如希腊、法国、保加利亚,其卷烟综合税率甚至超过了80%。

非法贸易蔓延扩散。主要受逃避重税以获得高利的驱动,近年来世界烟草市场非法贸易呈蔓延扩散趋势。据估计,目前非法卷烟量占世界卷烟消费总量的10%以上,一些控烟严厉、税负较高的国家,非法卷烟所占比重甚至超过了20%或更高。今年1月31日出版的英国《金融时报》认为,卷烟重税高价极大地驱动了非法贸易,目前全球非法卷烟销售总量高达3300亿支~6600亿支。欧睿国际等机构估计,2010年~2011年,保加利亚非法卷烟占国内市场份额的23%,印度非法烟草制品占国内市场份额的16%,澳大利亚假冒知名品牌卷烟量增长了4%~5%。广泛存在于烟草市场的非法贸易严重影响了政府财政收入和消费者权益,侵蚀了合法烟草产品的市场份额,对知名卷烟品牌的形象和声誉造成了巨大损害。

社会压力不断增加。主要由于吸烟与健康的关系,烟草业一直饱受争议。近年来,世卫组织积极倡导各国“防止烟草控制相关公共卫生政策受烟草业的商业和其他既得利益的影响”,号召最大限度地孤立和排斥烟草业。在有关政府机构、政府间国际组织、民间组织以及各种新闻媒体的合力推动下,烟草业面临的社会压力不断增大。在制定有关烟草产业政策时,烟草业的表达权、建议权和参与权都被逐步压缩。在这样的形势下,烟草企业在研发制造、市场营销、内部管理等各个方面都必须更加谨小慎微,否则极易引发媒体舆论的集中关注,并可能造成“牵一发而动全身”的负面影响。

法律诉讼威胁加大。近年来,针对烟草公司的法律诉讼在许多国家不断出现,诉因也从健康危害、欺骗性营销等逐步延伸到对烟草公司本身的合法性或合宪性审查。为此,各跨国烟草公司每年都不得不花费大量的人力、物力、财力资源。譬如,截止2011年,美国先后发生7500多起烟草诉讼,有关公司付出的费用高达数百亿美元。2011年,仅奥驰亚集团就向46个州缴纳47.85亿美元“大和解”费用,为三起有关烟草与健康的诉讼支付1.62亿美元相关费用。除美国外,英国、哈萨克斯坦、土耳其、巴西、菲律宾、澳大利亚等各洲国家,也出现了由个人或集体提起的诉讼;在韩国,有9位公民联合提出诉讼,要求对烟草法律进行合宪性审核。从发展趋势看,法律诉讼可能是世界烟草产业面临的最大潜在威胁。过去几十年的烟草诉讼基本都是以烟草公司胜诉告终或延迟未判,但未来一旦出现烟草公司最终败诉的情况,极有可能产生“多米诺骨牌效应”。

二、世界烟草产业总体发展状况

尽管面临上述严峻挑战,然而烟草市场需求仍在增加,世界烟草产业总体上仍保持稳定发展态势。据估算,2011年世界烟草市场消费总额约为6900亿美元,其中卷烟消费总额约为6300亿美元,其他烟草制品消费总额约为600亿美元;世界人均烟草消费支出约为100美元。

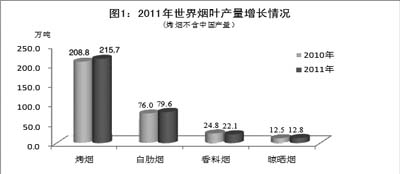

烟叶产量小幅增长。2011年,南美、非洲烟叶产量大幅增长,其他地区有所下滑,世界烟叶总产量保持小幅增长态势。据环球烟叶公司数据,除中国外,2011年世界烤烟产量为215.7万吨,比上年增长3.3%。其中,北美和加勒比地区烤烟产量为19.6万吨,比上年下降21.3%;南美地区烤烟产量为81.7万吨,比上年增长19.8%;欧洲和独联体地区烤烟产量为14.9万吨,比上年下降3.9%;非洲和中东地区烤烟产量为37.5万吨,比上年增长15.4%;亚洲和太平洋地区(不含中国)烤烟产量为62万吨,比上年下降8.4%。2011年,世界白肋烟产量为79.6万吨,比上年增长4.7%;香料烟产量为22.1万吨,比上年下降10.9%;晾晒烟产量为12.8万吨,比上年增长2.4%。巴西是居中国之后世界第二大烟叶生产国,2011年烟叶生产大获丰收,全年烤烟产量为70.8万吨,白肋烟产量为11.1万吨,分别比上年增长23.9%和23.3%。印度是世界第三大烟叶生产国,2011年烟叶总量超过70万吨,其中烤烟产量为27.6万吨,比上年下降17.6%。美国近年来烟叶产量持续下滑,2011年烤烟产量为16.9万吨,白肋烟产量为7.9万吨,分别比上年下降23.9%和2.5%。非洲烟叶产量近年来持续增长,其中津巴布韦2011年烤烟产量达13.1万吨,比上年增长6.5%;坦桑尼亚烤烟产量达11.6万吨,比上年增长33.1%;马拉维烟叶产量约为21万吨,比上年有所下降。(附图1)

卷烟销量略有下降。卷烟是最主要的烟草制品,占所有烟草制品消费总量的85%左右。近年来,主要受公共场所吸烟禁令日趋严格、卷烟税费上涨以及各国经济社会环境变化等因素的影响,一些国家卷烟销量呈现剧烈波动,总体上呈现出下降趋势。2011年,除中国以外的世界卷烟销量约为3.55万亿支,比上年下降2%左右。与上年相比,一些国家卷烟销量保持增长或平稳态势,如印度尼西亚销量为2940亿支,增长8.8%;阿根廷销量为438亿支,增长2.6%;德国销量为845亿支,增长0.7%;捷克销量为211亿支,与上年持平。与上年相比,一些国家卷烟销量大幅下滑,如墨西哥、西班牙、日本、乌克兰销量分别为343亿支、606亿支、1953亿支、856亿支,分别下降了21.1%、16.6%、10.8%、8.1%。在其他一些国内市场规模超过500亿支的国家中,绝大部分出现下滑趋势:2011年俄罗斯、美国、菲律宾、土耳其、韩国、意大利、波兰、法国销量分别为3750亿支、2750亿支、974亿支、912亿支、900亿支、855亿支、556亿支、541亿支,比上年分别下降2%、2.8%、4%、2.3%、0.6%、1.8%、3.1%、1.3%。

其他烟草制品持续增长。近年来,其他烟草制品呈现快速增长趋势,世界烟草市场产品结构不断发生深刻变化,积极发展全系列烟草制品也逐渐成为各个跨国烟草公司的战略取向。据估算,2011年雪茄烟销售总值为210亿美元,细切烟丝为200亿美元,无烟烟草制品为160亿美元,尼古丁替代产品达25亿美元,电子烟为10亿美元。雪茄烟是传统型其他烟草制品,2011年世界消费总量约245亿支,与上年基本持平。其中,美国雪茄烟消费量约120亿支,占世界消费总量近一半;德国雪茄烟消费量为40亿支,法国雪茄烟消费量为16亿支,西班牙雪茄烟消费量为15亿支,加拿大、英国、荷兰雪茄烟消费量为6亿支~8亿支。受公共场所吸烟禁令和卷烟价格持续提高的影响,近年来细切烟丝、斗烟丝等传统型烟草制品和嚼烟、鼻烟等新型烟草制品在许多国家市场销量不断增加。据估计,与上年相比,2011年世界湿鼻烟销量增长5%,嚼烟销量增长2%,细切烟丝和斗烟丝销量增长3%。

三、世界主要烟草公司发展动态

在中国以外的世界烟草市场上,近年来寡头垄断格局更趋明显,企业和品牌集中度稳步提高。2011年,菲莫国际、英美烟草、日本烟草公司、帝国烟草四大跨国烟草公司合计卷烟销量达24565亿支,比上年下降1.2%;占中国以外世界卷烟市场份额的69.2%,比上年提高了1个百分点。为应对日趋严峻的发展环境,跨国烟草公司把培育重点品牌作为最为重要的战略性举措,同时积极顺应消费需求的变化大力发展全系列烟草制品。奥驰亚集团、韩国烟草人参公社、埃及东方烟草公司等公司则主要通过品牌培育、产品创新和发展全系列烟草制品,努力巩固和提升在区域市场上的竞争优势。在烟叶原料市场上,环球烟叶公司和联一国际公司继续保持垄断地位,但随着几大跨国烟草公司全面推进烟叶直接采购和实体化运作,其面临的竞争压力正迅速加大。

菲莫国际。2011年,菲莫国际继续实施并购重组,投资4200万美元收购约旦国际烟草和卷烟公司,投资2000万美元收购瑞典火柴雪茄烟公司;充分发挥在印尼、菲律宾、韩国、日本市场的竞争优势,全力推进向亚洲市场扩张;着力培育维护重点卷烟品牌,积极发展其他烟草制品;有效控制成本费用,切实加强风险管理。全年销售卷烟9153亿支,比上年增长1.7%,其中在亚洲市场销售3133亿支,比上年增长11%。其重点卷烟品牌基本都保持增长趋势,其中万宝路销量达3001亿支,比上年增长0.9%;蓝星(L&M)销量901亿支,增长1.7%;邦德街销量450亿支,增长2%;百乐门销量394亿支,增长12.1%;“菲利普•莫里斯”销量393亿支,增长1.4%;切斯特菲尔德销量367亿支,增长0.6%;拉克(Lark)销量337亿支,增长17.5%。其他烟草制品销量比上年增长7.2%。总体来看,2011年菲莫国际取得了非常优异的经营业绩:与上年相比,全年销售收入达763.5亿美元,增长12.7%;实现利润136.1亿美元,增长18.7%。(详见表1)

英美烟草。2011年,英美烟草围绕“努力成为全球烟草行业领导者”的愿景目标,继续以培育四大“全球驱动品牌”为核心,全力推进品牌扩张和业务增长;以构建卓有成效的组织结构为基础,持续提高生产运营效率和成本控制水平;以互惠、负责任的产品管理和良好企业行为规范为基本准则,积极履行企业社会责任。全年销售卷烟7050亿支,比上年下降0.4%。四个“全球驱动品牌”登喜路、健牌、好彩、波迈销量分别为480亿支、670亿支、300亿支、810亿支,总量比上年增长8.1%;其他国际性品牌销量达3710亿支,比上年增长4%。全年实现销售收入461.2亿英镑(1英镑约合人民币10元),比上年增长5.2%;实现利润47.2亿英镑,比上年增长9.3%。(详见表2)

日本烟草公司。2011年,受国内环境影响,日本烟草公司国内卷烟销量大幅下滑,全年仅销售卷烟1084亿支,占国内市场的份额降至55.6%,这是自日本取消烟草专卖体制后公司市场份额最低的一年。在国际市场上,公司不断加快向发展中国家进军步伐,全力培育“全球旗舰品牌”:投资4.5亿美元收购了占苏丹和南苏丹卷烟市场份额约80%的哈格卷烟烟草厂有限公司,进一步加大对非洲和中东市场的拓展力度;与主要研发生产吸烟过滤器的普鲁木公司签署控股合作战略协议,积极推进新一代烟草替代产品的商业化销售。总体看,在国际市场上,公司通过采取巩固成熟市场、拓展新兴市场、培育旗舰品牌、推广新型产品等一系列举措,有效遏制了销量过快下滑的势头。八个“全球旗舰品牌”销量为2565亿支,比上年增长2.7%。其中,云丝顿、骆驼、柔和七星、乐迪(L&D)销量分别为1307亿支、405亿支、189亿支、405亿支。包括国内、国际市场,全年卷烟销量为5341亿支,比上年下降6.2%。在2011财政年度(2010年4月1日至2011年3月31日),公司烟草业务销售收入为57532亿日元(1日元约合人民币0.08元),比上财年增长1.4%;实现利润3690亿日元,比上财年增长10%。除烟草业务外,公司还经营食品、药品等,但处于亏损状态。(详见表3)

帝国烟草。2011年,帝国烟草充分运用其在品牌资产、全系列烟草制品组合、160多个国家的市场销售网络以及3.82万个国际化员工的优势,着力推进可持续的销售增长、最优化的成本管理和高效率的现金利用等战略举措,取得了较为良好的经营绩效。全年销售卷烟3021亿支,比上年下降2.1%;销售细切烟丝(折算成卷烟)413亿支,比上年增长3.8%。公司2011年确定的四大“关键战略品牌”大卫杜夫、高卢金丝、威狮、JPS销量分别为180亿支、290亿支、250亿支、240亿支,总量比上年增长4%。公司其他烟草制品业务快速发展,与上年相比,2011年细切烟丝和卷烟纸销量分别增长4%和5%,雪茄烟销量(不含欧盟市场)增长4%,鼻烟销量增长30%。通过巩固提升卷烟品牌竞争优势、全面发展全系列烟草制品,全年公司烟草业务销售收入达212.8亿英镑,比上年增长5.3%;实现利润25.8亿英镑,比上年增长3.5%。此外,公司还经营物流业务,2011年物流配送服务收入为9.3亿英镑,比上年下降0.4%;实现利润6700万英镑,比上年增长86.1%。

奥驰亚集团。该集团是美国第一大烟草公司,下属菲莫美国、美国无烟烟草公司和约翰•米德尔顿雪茄烟公司三家全资子公司从事烟草业务,同时还经营酒类等业务。与上年相比,2011年该集团共销售卷烟1351亿支,下降4%,所占美国卷烟市场份额降至49%。其中,万宝路销量1172亿支,下降3.8%,所占美国卷烟市场份额降至42%。销售无烟烟草制品7.35亿盒,比上年增长1.4%,其中哥本哈根和干杯两个品牌销量6.41亿盒,所占美国无烟烟草制品市场份额提高至49%。销售雪茄烟12.46亿支,与上年持平,占美国雪茄烟市场(不含小雪茄烟)的份额达29.8%。全年烟草业务销售收入为236亿美元,比上年下降0.6%,其中卷烟为214亿美元、无烟烟草制品为16.3亿美元、雪茄烟为5.7亿美元,比上年分别增长-1.1%、4.8%和1.3%;实现利润65.9亿美元,比上年增长2.7%。

雷诺美国。雷诺美国是美国第二大烟草公司,英美烟草拥有其42%的股份,下属R.J.雷诺烟草公司、美国鼻烟公司、圣塔菲天然烟草公司和尼可维姆尼古丁替代品公司。近年来,公司积极实施烟草产品转型发展战略,大力推进无烟烟草制品和尼古丁替代产品的研发和市场推广。2011年,公司共销售卷烟729亿支,比上年下降6%。其中,骆驼销量212亿支,比上年下降1.8%;波迈销量217亿支,比上年增长8%。不过,公司其他烟草制品保持上升趋势:湿鼻烟销量4.05亿盒,比上年增长7.3%,占美国鼻烟市场的份额提高至31.5%。全年实现烟草销售收入85.4亿美元,与上年基本持平;实现利润24亿美元,比上年下降1.3%。

印度ITC公司。该公司始建于1910年,目前是印度最大的烟草公司,英美烟草占其31%的股份。2011年,公司共销售卷烟817亿支,比上年下降2.7%,约占印度卷烟市场的份额为73%。与上年相比,全年烟草业务实现销售收入1982.7亿卢比(1卢比约合人民币0.1元),增长14.7%;缴纳税收936亿卢比,增长16.3%;实现利润600.1亿卢比,增长17.5%。

韩国烟草人参公社。自实行私有化并在2002年改名为韩国烟草人参公社后,公司一直致力于开拓全球烟草市场。2008年~2011年,公司先后在土耳其、伊朗、俄罗斯建厂。2011年,公司共销售卷烟935亿支,比上年增长1.3%。其中,在韩国市场销售532亿支,比上年增长0.4%,占国内卷烟市场份额的59.1%,比上年提高0.7个百分点;出口卷烟403亿支,比上年增长2.3%,其中爱喜(ESSE)出口量已超过200亿支,国际市场上影响力逐步增加。全年实现销售收入24908亿韩元(1韩元约合人民币0.006元),与上年持平;实现利润9332亿韩元,比上年增长0.9%。

埃及东方烟草公司。该公司是埃及目前唯一的卷烟制造商,在非洲、中东地区烟草市场具有较强影响力。受埃及政治经济局势剧烈动荡的影响,2011年公司业务有所下滑。全年生产卷烟800亿支,比上年下降3.6%;在埃及销售卷烟580亿支,比上年下降10.7%;出口卷烟4.2亿支,比上年下降43.1%。此外,在埃及销售水烟1.7万吨,比上年增长6.2%;出口水烟1717吨,比上年下降12.2%。与上年相比,全年销售收入达287.9亿埃及镑(1埃及镑约合人民币1.05元),增长52.3%;实现利润8亿埃及镑,下降18.6%。

斯堪的纳维亚烟草集团。该集团是由原来的斯堪的纳维亚烟草公司和瑞典火柴公司(不包括美国雪茄烟业务)联合重组而成,主要生产除卷烟外的其他烟草制品,在雪茄烟、斗烟和细切烟丝等市场上有很强的竞争力。目前该集团在世界20个国家设有33家烟草制品生产和分销机构,员工总数约9500人。2010年,在全球120多个国家销售25亿支机制雪茄和1.2亿支手工雪茄,在100多个国家销售1800吨斗烟,在66个国家销售2100吨细切烟丝,是目前世界最大的斗烟公司和第二大雪茄烟公司。

烟叶、烟机和烟用材料公司。环球烟叶公司是世界第一大跨国烟叶公司,2011年销售烟叶约50万吨,实现销售收入25.7亿美元,比上年增长3.2%;实现利润2.54亿美元,比上年下降1%。联一国际公司是第二大跨国烟叶公司,2011年销售烟叶43.9万吨,比上年下降10.3%;实现销售收入20.9亿美元,比上年下降9.3%;实现利润2.76亿美元,比上年下降30.2%。在世界烟机市场上,德国虹霓公司主要制造PROTOS系列卷烟生产设备,2010年公司在世界范围共有3800名员工,有22家子公司及代理处,销售收入达8亿欧元;意大利G.D公司在设计制造高速卷烟生产和包装机方面具有领先地位,2010年公司在世界范围共有2225名员工,有12家分支机构,销售收入为5.38亿欧元。在世界丝束市场上,美国塞拉尼斯公司具有强大实力,2011年公司实现销售收入(含其他非烟用产品)67.6亿美元,比上年增长14.3%;实现利润6.9亿美元,比上年增长37.2%。在世界卷烟纸市场上,美国施伟策-摩迪国际集团是最大的生产供应商,目前占中国以外世界卷烟纸市场的份额约36%,2011年公司实现销售收入8.2亿美元,比上年增长10.2%;实现利润9260万美元,比上年增长41.8%。

四、世界烟草产业发展趋势分析

在控烟政策和市场环境复杂多变的情况下,影响未来世界烟草业发展的因素明显增多,未来发展趋向的不确定性也大大增加。综合欧睿国际等市场研究机构以及有关跨国烟草公司的预测,当前和未来一个时期世界烟草产业可能出现以下趋势:

烟草制品需求和供给结构将发生深刻变化。从主要烟草制品类型看,卷烟、雪茄烟销售规模总体保持稳定,细切烟丝销量将持续增长,鼻烟、嚼烟等无烟烟草制品将快速发展,新型烟草替代产品将不断涌现。预计2010年~2015年,世界湿鼻烟销量将增加23%左右,细切烟丝将增加10%左右,嚼烟将增加4%左右;湿鼻烟销售额将增加40%以上,卷烟、雪茄烟、细切烟丝将增加15%~20%,嚼烟将增加10%左右。

烟草消费市场格局将发生重大调整。从地区市场变化趋势看,欧美等发达国家卷烟市场将持续萎缩,而亚洲、非洲和中东等发展中国家卷烟市场将持续扩张。据欧睿国际的中长期预测,2010年~2050年,世界卷烟消费总量将下降2.2%(除中国外消费总量将下降20%),其中中东和非洲消费量将增长38%,亚太地区将增长15%,东欧将减少16%,拉美将减少21%,西欧将减少50%,北美将减少65%。到2050年,俄罗斯、印尼、越南、埃及、印度、菲律宾、巴基斯坦、美国、土耳其、乌克兰将成为除中国外的世界前10大卷烟消费国。

企业和品牌集中度进一步提高。在中国以外世界烟草市场上,目前居于垄断地位的菲莫国际、英美烟草和日本烟草公司将继续扩张,但帝国烟草存在很大的不确定性,并购和被并购的可能性都存在。其他地区性中小型烟草公司的市场份额将进一步被大型跨国烟草公司挤占,许多中小型烟草公司将被并购重组或关闭破产。为不断巩固提升市场地位,各大跨国烟草公司将更加注重对重点品牌的培育和维护,品牌合作和许可生产将成为比较普遍的形式,目前具有市场领先优势的全球性品牌规模将继续扩张,集中度将继续提高。预计到2015年,中国以外世界烟草市场前4家企业集中度将超过75%,前20个品牌集中度将接近50%。

烟草产业链一体化整合将更加深入。在未来时期内,各大跨国烟草公司将继续聚焦烟草主业,积极推进卷烟品牌的延伸和共享,全面发展细切烟丝、湿鼻烟、嚼烟等全系列烟草制品。同时,各大跨国烟草公司将不断推进对烟叶和烟用原辅材料企业的纵向整合,加快构建烟叶采购、辅料供应、卷烟制造、市场销售、物流配送等各环节有机统一的组织运行体系,努力形成全产业链整体竞争优势。特别是随着各大跨国烟草公司直接采购烟叶比重的迅速提高和烟叶基地化建设的深入推进,不排除其将会对大型跨国烟叶公司实施战略性并购的可能。

(国家局经济研究所)

一、世界烟草面临的风险和挑战

2011年,在各国烟草控制持续加强和经济增长持续低迷的宏观形势下,世界烟草产业发展面临着异常严峻的风险和挑战。

政府管制更加严格。到2011年末,世界卫生组织《烟草控制框架公约》缔约方总数达174个。根据该公约要求,缔约方纷纷制定出台加强烟草控制的法律法规和政策措施。一些非缔约方也不断强化对烟草产业的政府管制。譬如,澳大利亚出台法案要求卷烟商标只能以标准字体和样式出现,巴西、阿根廷、匈牙利等出台了更加严格的公共场所禁止吸烟的法案,印度出台了对影视吸烟镜头进行严格限制的法案。随着各国控烟法案的不断出台,烟草产业在产销、消费等各个环节均受到了更加严格的政府管制,烟草企业在越来越多的国家面临着修改卷烟包装、禁止烟草广告和赞助以及限制使用添加物质等多方面的挑战。

税收负担持续加重。近年来,不断提高烟草税收成为各国普遍采取的控烟措施。2010年~2011年,日本、西班牙、英国、意大利、俄罗斯、土耳其、埃及、拉脱维亚等分别提高了卷烟消费税或增值税,德国、巴西、捷克、菲律宾、印度等已明确提出要持续大幅提高烟草税收,烟草税收负担不断创造历史最高水平。世卫组织编写的《2011年全球烟草流行报告》显示,在提交数据的168个国家中,共有96个国家卷烟税收占零售价格的比重超过了51%,其中有26个国家超过了75%。在欧洲一些国家如希腊、法国、保加利亚,其卷烟综合税率甚至超过了80%。

非法贸易蔓延扩散。主要受逃避重税以获得高利的驱动,近年来世界烟草市场非法贸易呈蔓延扩散趋势。据估计,目前非法卷烟量占世界卷烟消费总量的10%以上,一些控烟严厉、税负较高的国家,非法卷烟所占比重甚至超过了20%或更高。今年1月31日出版的英国《金融时报》认为,卷烟重税高价极大地驱动了非法贸易,目前全球非法卷烟销售总量高达3300亿支~6600亿支。欧睿国际等机构估计,2010年~2011年,保加利亚非法卷烟占国内市场份额的23%,印度非法烟草制品占国内市场份额的16%,澳大利亚假冒知名品牌卷烟量增长了4%~5%。广泛存在于烟草市场的非法贸易严重影响了政府财政收入和消费者权益,侵蚀了合法烟草产品的市场份额,对知名卷烟品牌的形象和声誉造成了巨大损害。

社会压力不断增加。主要由于吸烟与健康的关系,烟草业一直饱受争议。近年来,世卫组织积极倡导各国“防止烟草控制相关公共卫生政策受烟草业的商业和其他既得利益的影响”,号召最大限度地孤立和排斥烟草业。在有关政府机构、政府间国际组织、民间组织以及各种新闻媒体的合力推动下,烟草业面临的社会压力不断增大。在制定有关烟草产业政策时,烟草业的表达权、建议权和参与权都被逐步压缩。在这样的形势下,烟草企业在研发制造、市场营销、内部管理等各个方面都必须更加谨小慎微,否则极易引发媒体舆论的集中关注,并可能造成“牵一发而动全身”的负面影响。

法律诉讼威胁加大。近年来,针对烟草公司的法律诉讼在许多国家不断出现,诉因也从健康危害、欺骗性营销等逐步延伸到对烟草公司本身的合法性或合宪性审查。为此,各跨国烟草公司每年都不得不花费大量的人力、物力、财力资源。譬如,截止2011年,美国先后发生7500多起烟草诉讼,有关公司付出的费用高达数百亿美元。2011年,仅奥驰亚集团就向46个州缴纳47.85亿美元“大和解”费用,为三起有关烟草与健康的诉讼支付1.62亿美元相关费用。除美国外,英国、哈萨克斯坦、土耳其、巴西、菲律宾、澳大利亚等各洲国家,也出现了由个人或集体提起的诉讼;在韩国,有9位公民联合提出诉讼,要求对烟草法律进行合宪性审核。从发展趋势看,法律诉讼可能是世界烟草产业面临的最大潜在威胁。过去几十年的烟草诉讼基本都是以烟草公司胜诉告终或延迟未判,但未来一旦出现烟草公司最终败诉的情况,极有可能产生“多米诺骨牌效应”。

二、世界烟草产业总体发展状况

图1

尽管面临上述严峻挑战,然而烟草市场需求仍在增加,世界烟草产业总体上仍保持稳定发展态势。据估算,2011年世界烟草市场消费总额约为6900亿美元,其中卷烟消费总额约为6300亿美元,其他烟草制品消费总额约为600亿美元;世界人均烟草消费支出约为100美元。

烟叶产量小幅增长。2011年,南美、非洲烟叶产量大幅增长,其他地区有所下滑,世界烟叶总产量保持小幅增长态势。据环球烟叶公司数据,除中国外,2011年世界烤烟产量为215.7万吨,比上年增长3.3%。其中,北美和加勒比地区烤烟产量为19.6万吨,比上年下降21.3%;南美地区烤烟产量为81.7万吨,比上年增长19.8%;欧洲和独联体地区烤烟产量为14.9万吨,比上年下降3.9%;非洲和中东地区烤烟产量为37.5万吨,比上年增长15.4%;亚洲和太平洋地区(不含中国)烤烟产量为62万吨,比上年下降8.4%。2011年,世界白肋烟产量为79.6万吨,比上年增长4.7%;香料烟产量为22.1万吨,比上年下降10.9%;晾晒烟产量为12.8万吨,比上年增长2.4%。巴西是居中国之后世界第二大烟叶生产国,2011年烟叶生产大获丰收,全年烤烟产量为70.8万吨,白肋烟产量为11.1万吨,分别比上年增长23.9%和23.3%。印度是世界第三大烟叶生产国,2011年烟叶总量超过70万吨,其中烤烟产量为27.6万吨,比上年下降17.6%。美国近年来烟叶产量持续下滑,2011年烤烟产量为16.9万吨,白肋烟产量为7.9万吨,分别比上年下降23.9%和2.5%。非洲烟叶产量近年来持续增长,其中津巴布韦2011年烤烟产量达13.1万吨,比上年增长6.5%;坦桑尼亚烤烟产量达11.6万吨,比上年增长33.1%;马拉维烟叶产量约为21万吨,比上年有所下降。(附图1)

卷烟销量略有下降。卷烟是最主要的烟草制品,占所有烟草制品消费总量的85%左右。近年来,主要受公共场所吸烟禁令日趋严格、卷烟税费上涨以及各国经济社会环境变化等因素的影响,一些国家卷烟销量呈现剧烈波动,总体上呈现出下降趋势。2011年,除中国以外的世界卷烟销量约为3.55万亿支,比上年下降2%左右。与上年相比,一些国家卷烟销量保持增长或平稳态势,如印度尼西亚销量为2940亿支,增长8.8%;阿根廷销量为438亿支,增长2.6%;德国销量为845亿支,增长0.7%;捷克销量为211亿支,与上年持平。与上年相比,一些国家卷烟销量大幅下滑,如墨西哥、西班牙、日本、乌克兰销量分别为343亿支、606亿支、1953亿支、856亿支,分别下降了21.1%、16.6%、10.8%、8.1%。在其他一些国内市场规模超过500亿支的国家中,绝大部分出现下滑趋势:2011年俄罗斯、美国、菲律宾、土耳其、韩国、意大利、波兰、法国销量分别为3750亿支、2750亿支、974亿支、912亿支、900亿支、855亿支、556亿支、541亿支,比上年分别下降2%、2.8%、4%、2.3%、0.6%、1.8%、3.1%、1.3%。

其他烟草制品持续增长。近年来,其他烟草制品呈现快速增长趋势,世界烟草市场产品结构不断发生深刻变化,积极发展全系列烟草制品也逐渐成为各个跨国烟草公司的战略取向。据估算,2011年雪茄烟销售总值为210亿美元,细切烟丝为200亿美元,无烟烟草制品为160亿美元,尼古丁替代产品达25亿美元,电子烟为10亿美元。雪茄烟是传统型其他烟草制品,2011年世界消费总量约245亿支,与上年基本持平。其中,美国雪茄烟消费量约120亿支,占世界消费总量近一半;德国雪茄烟消费量为40亿支,法国雪茄烟消费量为16亿支,西班牙雪茄烟消费量为15亿支,加拿大、英国、荷兰雪茄烟消费量为6亿支~8亿支。受公共场所吸烟禁令和卷烟价格持续提高的影响,近年来细切烟丝、斗烟丝等传统型烟草制品和嚼烟、鼻烟等新型烟草制品在许多国家市场销量不断增加。据估计,与上年相比,2011年世界湿鼻烟销量增长5%,嚼烟销量增长2%,细切烟丝和斗烟丝销量增长3%。

三、世界主要烟草公司发展动态

表1

表2

表3

在中国以外的世界烟草市场上,近年来寡头垄断格局更趋明显,企业和品牌集中度稳步提高。2011年,菲莫国际、英美烟草、日本烟草公司、帝国烟草四大跨国烟草公司合计卷烟销量达24565亿支,比上年下降1.2%;占中国以外世界卷烟市场份额的69.2%,比上年提高了1个百分点。为应对日趋严峻的发展环境,跨国烟草公司把培育重点品牌作为最为重要的战略性举措,同时积极顺应消费需求的变化大力发展全系列烟草制品。奥驰亚集团、韩国烟草人参公社、埃及东方烟草公司等公司则主要通过品牌培育、产品创新和发展全系列烟草制品,努力巩固和提升在区域市场上的竞争优势。在烟叶原料市场上,环球烟叶公司和联一国际公司继续保持垄断地位,但随着几大跨国烟草公司全面推进烟叶直接采购和实体化运作,其面临的竞争压力正迅速加大。

菲莫国际。2011年,菲莫国际继续实施并购重组,投资4200万美元收购约旦国际烟草和卷烟公司,投资2000万美元收购瑞典火柴雪茄烟公司;充分发挥在印尼、菲律宾、韩国、日本市场的竞争优势,全力推进向亚洲市场扩张;着力培育维护重点卷烟品牌,积极发展其他烟草制品;有效控制成本费用,切实加强风险管理。全年销售卷烟9153亿支,比上年增长1.7%,其中在亚洲市场销售3133亿支,比上年增长11%。其重点卷烟品牌基本都保持增长趋势,其中万宝路销量达3001亿支,比上年增长0.9%;蓝星(L&M)销量901亿支,增长1.7%;邦德街销量450亿支,增长2%;百乐门销量394亿支,增长12.1%;“菲利普•莫里斯”销量393亿支,增长1.4%;切斯特菲尔德销量367亿支,增长0.6%;拉克(Lark)销量337亿支,增长17.5%。其他烟草制品销量比上年增长7.2%。总体来看,2011年菲莫国际取得了非常优异的经营业绩:与上年相比,全年销售收入达763.5亿美元,增长12.7%;实现利润136.1亿美元,增长18.7%。(详见表1)

英美烟草。2011年,英美烟草围绕“努力成为全球烟草行业领导者”的愿景目标,继续以培育四大“全球驱动品牌”为核心,全力推进品牌扩张和业务增长;以构建卓有成效的组织结构为基础,持续提高生产运营效率和成本控制水平;以互惠、负责任的产品管理和良好企业行为规范为基本准则,积极履行企业社会责任。全年销售卷烟7050亿支,比上年下降0.4%。四个“全球驱动品牌”登喜路、健牌、好彩、波迈销量分别为480亿支、670亿支、300亿支、810亿支,总量比上年增长8.1%;其他国际性品牌销量达3710亿支,比上年增长4%。全年实现销售收入461.2亿英镑(1英镑约合人民币10元),比上年增长5.2%;实现利润47.2亿英镑,比上年增长9.3%。(详见表2)

日本烟草公司。2011年,受国内环境影响,日本烟草公司国内卷烟销量大幅下滑,全年仅销售卷烟1084亿支,占国内市场的份额降至55.6%,这是自日本取消烟草专卖体制后公司市场份额最低的一年。在国际市场上,公司不断加快向发展中国家进军步伐,全力培育“全球旗舰品牌”:投资4.5亿美元收购了占苏丹和南苏丹卷烟市场份额约80%的哈格卷烟烟草厂有限公司,进一步加大对非洲和中东市场的拓展力度;与主要研发生产吸烟过滤器的普鲁木公司签署控股合作战略协议,积极推进新一代烟草替代产品的商业化销售。总体看,在国际市场上,公司通过采取巩固成熟市场、拓展新兴市场、培育旗舰品牌、推广新型产品等一系列举措,有效遏制了销量过快下滑的势头。八个“全球旗舰品牌”销量为2565亿支,比上年增长2.7%。其中,云丝顿、骆驼、柔和七星、乐迪(L&D)销量分别为1307亿支、405亿支、189亿支、405亿支。包括国内、国际市场,全年卷烟销量为5341亿支,比上年下降6.2%。在2011财政年度(2010年4月1日至2011年3月31日),公司烟草业务销售收入为57532亿日元(1日元约合人民币0.08元),比上财年增长1.4%;实现利润3690亿日元,比上财年增长10%。除烟草业务外,公司还经营食品、药品等,但处于亏损状态。(详见表3)

帝国烟草。2011年,帝国烟草充分运用其在品牌资产、全系列烟草制品组合、160多个国家的市场销售网络以及3.82万个国际化员工的优势,着力推进可持续的销售增长、最优化的成本管理和高效率的现金利用等战略举措,取得了较为良好的经营绩效。全年销售卷烟3021亿支,比上年下降2.1%;销售细切烟丝(折算成卷烟)413亿支,比上年增长3.8%。公司2011年确定的四大“关键战略品牌”大卫杜夫、高卢金丝、威狮、JPS销量分别为180亿支、290亿支、250亿支、240亿支,总量比上年增长4%。公司其他烟草制品业务快速发展,与上年相比,2011年细切烟丝和卷烟纸销量分别增长4%和5%,雪茄烟销量(不含欧盟市场)增长4%,鼻烟销量增长30%。通过巩固提升卷烟品牌竞争优势、全面发展全系列烟草制品,全年公司烟草业务销售收入达212.8亿英镑,比上年增长5.3%;实现利润25.8亿英镑,比上年增长3.5%。此外,公司还经营物流业务,2011年物流配送服务收入为9.3亿英镑,比上年下降0.4%;实现利润6700万英镑,比上年增长86.1%。

奥驰亚集团。该集团是美国第一大烟草公司,下属菲莫美国、美国无烟烟草公司和约翰•米德尔顿雪茄烟公司三家全资子公司从事烟草业务,同时还经营酒类等业务。与上年相比,2011年该集团共销售卷烟1351亿支,下降4%,所占美国卷烟市场份额降至49%。其中,万宝路销量1172亿支,下降3.8%,所占美国卷烟市场份额降至42%。销售无烟烟草制品7.35亿盒,比上年增长1.4%,其中哥本哈根和干杯两个品牌销量6.41亿盒,所占美国无烟烟草制品市场份额提高至49%。销售雪茄烟12.46亿支,与上年持平,占美国雪茄烟市场(不含小雪茄烟)的份额达29.8%。全年烟草业务销售收入为236亿美元,比上年下降0.6%,其中卷烟为214亿美元、无烟烟草制品为16.3亿美元、雪茄烟为5.7亿美元,比上年分别增长-1.1%、4.8%和1.3%;实现利润65.9亿美元,比上年增长2.7%。

雷诺美国。雷诺美国是美国第二大烟草公司,英美烟草拥有其42%的股份,下属R.J.雷诺烟草公司、美国鼻烟公司、圣塔菲天然烟草公司和尼可维姆尼古丁替代品公司。近年来,公司积极实施烟草产品转型发展战略,大力推进无烟烟草制品和尼古丁替代产品的研发和市场推广。2011年,公司共销售卷烟729亿支,比上年下降6%。其中,骆驼销量212亿支,比上年下降1.8%;波迈销量217亿支,比上年增长8%。不过,公司其他烟草制品保持上升趋势:湿鼻烟销量4.05亿盒,比上年增长7.3%,占美国鼻烟市场的份额提高至31.5%。全年实现烟草销售收入85.4亿美元,与上年基本持平;实现利润24亿美元,比上年下降1.3%。

印度ITC公司。该公司始建于1910年,目前是印度最大的烟草公司,英美烟草占其31%的股份。2011年,公司共销售卷烟817亿支,比上年下降2.7%,约占印度卷烟市场的份额为73%。与上年相比,全年烟草业务实现销售收入1982.7亿卢比(1卢比约合人民币0.1元),增长14.7%;缴纳税收936亿卢比,增长16.3%;实现利润600.1亿卢比,增长17.5%。

韩国烟草人参公社。自实行私有化并在2002年改名为韩国烟草人参公社后,公司一直致力于开拓全球烟草市场。2008年~2011年,公司先后在土耳其、伊朗、俄罗斯建厂。2011年,公司共销售卷烟935亿支,比上年增长1.3%。其中,在韩国市场销售532亿支,比上年增长0.4%,占国内卷烟市场份额的59.1%,比上年提高0.7个百分点;出口卷烟403亿支,比上年增长2.3%,其中爱喜(ESSE)出口量已超过200亿支,国际市场上影响力逐步增加。全年实现销售收入24908亿韩元(1韩元约合人民币0.006元),与上年持平;实现利润9332亿韩元,比上年增长0.9%。

埃及东方烟草公司。该公司是埃及目前唯一的卷烟制造商,在非洲、中东地区烟草市场具有较强影响力。受埃及政治经济局势剧烈动荡的影响,2011年公司业务有所下滑。全年生产卷烟800亿支,比上年下降3.6%;在埃及销售卷烟580亿支,比上年下降10.7%;出口卷烟4.2亿支,比上年下降43.1%。此外,在埃及销售水烟1.7万吨,比上年增长6.2%;出口水烟1717吨,比上年下降12.2%。与上年相比,全年销售收入达287.9亿埃及镑(1埃及镑约合人民币1.05元),增长52.3%;实现利润8亿埃及镑,下降18.6%。

斯堪的纳维亚烟草集团。该集团是由原来的斯堪的纳维亚烟草公司和瑞典火柴公司(不包括美国雪茄烟业务)联合重组而成,主要生产除卷烟外的其他烟草制品,在雪茄烟、斗烟和细切烟丝等市场上有很强的竞争力。目前该集团在世界20个国家设有33家烟草制品生产和分销机构,员工总数约9500人。2010年,在全球120多个国家销售25亿支机制雪茄和1.2亿支手工雪茄,在100多个国家销售1800吨斗烟,在66个国家销售2100吨细切烟丝,是目前世界最大的斗烟公司和第二大雪茄烟公司。

烟叶、烟机和烟用材料公司。环球烟叶公司是世界第一大跨国烟叶公司,2011年销售烟叶约50万吨,实现销售收入25.7亿美元,比上年增长3.2%;实现利润2.54亿美元,比上年下降1%。联一国际公司是第二大跨国烟叶公司,2011年销售烟叶43.9万吨,比上年下降10.3%;实现销售收入20.9亿美元,比上年下降9.3%;实现利润2.76亿美元,比上年下降30.2%。在世界烟机市场上,德国虹霓公司主要制造PROTOS系列卷烟生产设备,2010年公司在世界范围共有3800名员工,有22家子公司及代理处,销售收入达8亿欧元;意大利G.D公司在设计制造高速卷烟生产和包装机方面具有领先地位,2010年公司在世界范围共有2225名员工,有12家分支机构,销售收入为5.38亿欧元。在世界丝束市场上,美国塞拉尼斯公司具有强大实力,2011年公司实现销售收入(含其他非烟用产品)67.6亿美元,比上年增长14.3%;实现利润6.9亿美元,比上年增长37.2%。在世界卷烟纸市场上,美国施伟策-摩迪国际集团是最大的生产供应商,目前占中国以外世界卷烟纸市场的份额约36%,2011年公司实现销售收入8.2亿美元,比上年增长10.2%;实现利润9260万美元,比上年增长41.8%。

四、世界烟草产业发展趋势分析

在控烟政策和市场环境复杂多变的情况下,影响未来世界烟草业发展的因素明显增多,未来发展趋向的不确定性也大大增加。综合欧睿国际等市场研究机构以及有关跨国烟草公司的预测,当前和未来一个时期世界烟草产业可能出现以下趋势:

烟草制品需求和供给结构将发生深刻变化。从主要烟草制品类型看,卷烟、雪茄烟销售规模总体保持稳定,细切烟丝销量将持续增长,鼻烟、嚼烟等无烟烟草制品将快速发展,新型烟草替代产品将不断涌现。预计2010年~2015年,世界湿鼻烟销量将增加23%左右,细切烟丝将增加10%左右,嚼烟将增加4%左右;湿鼻烟销售额将增加40%以上,卷烟、雪茄烟、细切烟丝将增加15%~20%,嚼烟将增加10%左右。

烟草消费市场格局将发生重大调整。从地区市场变化趋势看,欧美等发达国家卷烟市场将持续萎缩,而亚洲、非洲和中东等发展中国家卷烟市场将持续扩张。据欧睿国际的中长期预测,2010年~2050年,世界卷烟消费总量将下降2.2%(除中国外消费总量将下降20%),其中中东和非洲消费量将增长38%,亚太地区将增长15%,东欧将减少16%,拉美将减少21%,西欧将减少50%,北美将减少65%。到2050年,俄罗斯、印尼、越南、埃及、印度、菲律宾、巴基斯坦、美国、土耳其、乌克兰将成为除中国外的世界前10大卷烟消费国。

企业和品牌集中度进一步提高。在中国以外世界烟草市场上,目前居于垄断地位的菲莫国际、英美烟草和日本烟草公司将继续扩张,但帝国烟草存在很大的不确定性,并购和被并购的可能性都存在。其他地区性中小型烟草公司的市场份额将进一步被大型跨国烟草公司挤占,许多中小型烟草公司将被并购重组或关闭破产。为不断巩固提升市场地位,各大跨国烟草公司将更加注重对重点品牌的培育和维护,品牌合作和许可生产将成为比较普遍的形式,目前具有市场领先优势的全球性品牌规模将继续扩张,集中度将继续提高。预计到2015年,中国以外世界烟草市场前4家企业集中度将超过75%,前20个品牌集中度将接近50%。

烟草产业链一体化整合将更加深入。在未来时期内,各大跨国烟草公司将继续聚焦烟草主业,积极推进卷烟品牌的延伸和共享,全面发展细切烟丝、湿鼻烟、嚼烟等全系列烟草制品。同时,各大跨国烟草公司将不断推进对烟叶和烟用原辅材料企业的纵向整合,加快构建烟叶采购、辅料供应、卷烟制造、市场销售、物流配送等各环节有机统一的组织运行体系,努力形成全产业链整体竞争优势。特别是随着各大跨国烟草公司直接采购烟叶比重的迅速提高和烟叶基地化建设的深入推进,不排除其将会对大型跨国烟叶公司实施战略性并购的可能。

(国家局经济研究所)

| 中国控制吸烟协会 版权所有 京ICP备09040962号 Copyright © 1992-2011 地址:北京市朝阳区安慧东里16号楼906 电话:64983905 传真:64983805 邮箱:catc@catcprc.org.cn |